Empobrecimiento y desigualdad: el informe de La Moneda sobre los efectos del retiro del 10%

La Segpres evaluó los últimos datos entregados por la Superintendencia de Pensiones sobre el retiro de fondos, detectando cuatro situaciones perjudiciales para la sociedad.

A casi un mes de que comenzó el proceso del retiro del 10% de los fondos de pensión, La Moneda evaluó los impactos que tuvo la medida, y aunque se reconoció que muchos de las proyecciones no se cumplieron, el informe reveló que hubo efectos para el país en términos de pobreza y desigualdad.

Según un estudio elaborado por la Secretaría General de la Presidencia (Segpres) al que accedió EL DÍNAMO tomó una serie de datos del último informe de la Superintendencia de Pensiones sobre el retiro de fondos, detectando cuatro situaciones perjudiciales para la sociedad.

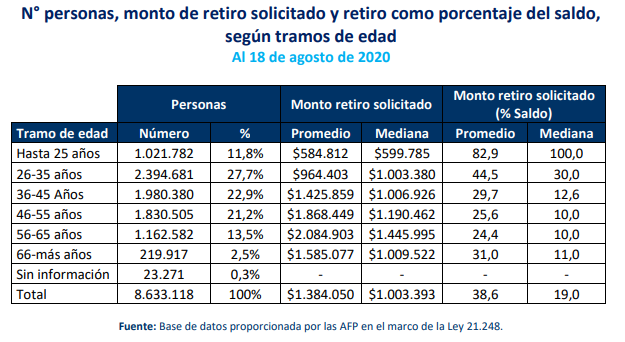

Porcentaje real de retiro

El primero de ellos fue el real porcentaje del retiro, ya que pese que se habla del 10%, en promedio las personas solicitaron el 38,6% de sus ahorros previsionales.

De acuerdo a lo informado por la Superintendencia de Pensiones en su tercera entrega de la ficha estadística sobre el retiro excepcional de fondos con fecha 19 de agosto de 2020, se establece efectivamente el porcentaje promedio retirados desde las cuentas individuales supera el 38%.

Sin embargo, al considerar solo la mediana -cifra estadística que corresponde al valor del medio al ordenar los números de mayor a menor- esta cifra baja a 19%.

Fuente: Superintendencia de Pensiones

Un dato no menor es el porcentaje de retiro por parte de personas menores de 25 años, donde el promedio llegó a 82,9%, mientras que la mediana es de 100%.

Según los cálculos de la Segpres, esta situación implica una caída de las pensiones de aproximadamente 19,4% en promedio. En el caso de los adultos mayores de 66 años, según el informe de La Moneda, tras el retiro de fondos las pensiones caerían en promedio un 31%.

Saldos en cero

La estadística presentada por la Segpres indica que, con el retiro del 10%, un total de 1,7 millones de personas quedó con saldo cero en sus cuentas de ahorro para la pensión, lo que se traduce a que uno de cada siete afiliados al sistema se quedó sin fondos.

Para hacer esta afirmación, el Gobierno tomó los datos de la Superintendencia de Pensiones, la que afirma que 1.684.257 personas que solicitaron sus fondos tenían menos de 35 UF que exige la ley como mínimo de retiro.

El documento de la Segpres agrega que, el 65% equivalente a 5.626.160, personas retiró un monto superior al 10%. Sin embargo, este número incluye a los que retiraron la totalidad de sus fondos.

De esta forma, quienes retiraron más del 10% de su cuenta, pero no el total, suma 3.941.903 personas.

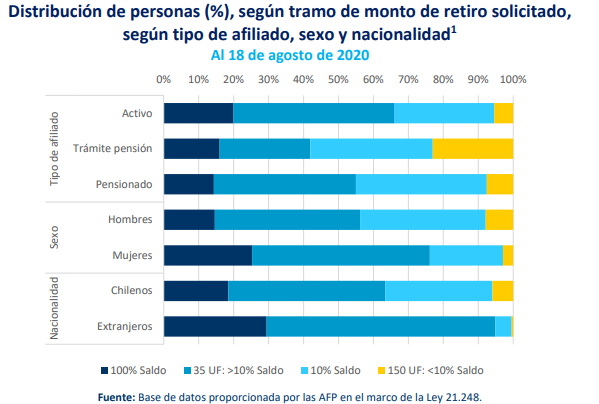

Golpe a las pensiones de las mujeres

Otro de los datos que dice la Segpres es que el retiro del 10% de los fondos perjudicó mucho más a las mujeres, con un impacto promedio de su jubilación de 46,4%, implicando una baja significativa la pensión futura.

En cambio, de acuerdo al informe de La Moneda, en promedio, los ahorros previsional de los hombres bajaron en 33,4% tras el retiro de fondos, es decir, una diferencia total de 13 puntos.

Si bien esta estadística sobre el impacto en las pensiones futuras no está en el boletín de la Superintendencia de Pensiones, el organismo si destaca diferencias entre hombres y mujeres respecto al porcentaje del ahorro retirado.

En esa línea, las mujeres retiraron un 45% de sus fondos con una mediana de 29%, mientras que los hombres en promedio solicitaron el 32,4% de sus ahorros con una mediana de 13%.

Fuente: Superintendencia de Pensiones

De igual forma, los datos oficiales de la Superintendencia de Pensiones indican que al 19 de agosto, cerca del 25% de las mujeres había retirado el total de sus fondos de pensión, situación que en los hombres se aproxima al 15%.

Fuente: Superintendencia de Pensiones

Política regresiva

El tercer punto presentado por la Segpres fue que el retiro del 10% de pensión es una política regresiva e injusta ya que entrega más recursos a quienes más tienen.

Esto hace referencia que aquellas personas que tienen más de 150 UF en su cuenta de capitalización individual pueden retirar hasta $4 millones de pesos, mientras que los cotizantes con menos fondos deben sacar un mínimo de $1 millón, pese a que ello signifique el retiro total de los fondos.

Según el informe de La Moneda, esto implica que el retiro del 10% beneficia a quienes tienen más ahorros, los que a su vez pueden acceder a más dinero libre de impuestos, en vez de apoyar a quienes más lo necesitan.

Para justificar esta apreciación, la Segpres indica que aquellas personas con más ahorros retiraron un monto 11 veces mayor que las personas con pocos fondos en las AFP.

Al revisar los datos del informe de la Superintendencia de Pensiones, se establece que las personas con menos de 35 UF en su cuenta de capitalización individual (cerca de $1 millón) recibieron un retiro promedio de $414.979, mientras que para las personas con ahorros superior a 1.500 UF (sobre $43 millones) pudieron retirar en promedio $4.286.323. Esto implica que este último grupo recibió 10 veces más dinero que las personas con menos fondos.

Al calcular las medianas, la diferencia es un poco mayor: quienes tenían menos de 35 UF en su cuenta recibieron $363.959, mientras que aquellos con más de 1.5000 UF retiraron $4.300.200, es decir, una diferencia de 11.8 puntos.

Desigualdad

El último punto expuesto por el informe de la Segpres indica que el retiro del 10% aumentó la desigualdad, ya que el 6% de los más ricos del país pasaron a tener 31 veces más ahorros que la mediana del país, cuando previo a la reforma era una diferencia de 22.

La Segpres calculó que el 6% de mayores ahorros tenía ahorrados en promedio $72.649.542 ahorrados, mientras que tras el retiro del 10% esta suma disminuyó a $68.363.219.

Según las cifras que maneja el Gobierno, el 65% de las personas con menores ahorros pasó de tener $1.398.249 en su cuenta de la AFP a un total de $855.965.

Esto implicaría que la brecha entre las personas con mayor ingreso pasó de 52 veces a 79,9 veces. Sin embargo, esta información no se encuentra en la ficha estadística de la Superintendencia de Pensiones.