La discusión sobre el sistema previsional se ha enfocado en los últimos días en la tabla de mortalidad, luego de que en las redes sociales comenzara a circular la información de que las pensiones se calculan en base a una esperanza de vida de 110 años.

Una de las que ha difundido este mensaje ha sido la senadora Ximena Rincón, quien ha llamado a bajar “de 110 años a 85” la tabla de mortalidad. Y si bien este número existe, no es el que se utiliza para calcular la jubilación.

La Tabla de Mortalidad de 2016, actualmente vigente, proyecta que las mujeres vivirán en promedio hasta los 90,31 años, mientras que la esperanza de vida de los hombres llegará en promedio a 85,24 años. Según explicó el superintendente de Pensiones, Osvaldo Macías, esta es la edad que se utiliza para calcular la pensión.

Sin embargo, la Superintendencia de Pensiones exige que las AFP deben asignar un porcentaje de reserva al saldo acumulado en caso de que la persona jubilada viva más. Este remanente se utiliza para las pensiones de las personas que superaron el promedio de vida.

De esta forma, la tabla permite suponer una edad máxima de sobrevivencia de hasta 110 años, algo que el superintendente considera un número “bajo”, ya que la OCDE lo sitúa a los 120 años.

La realidad chilena

Datos de la Superintendencia de Pensiones señalan que 87,5% de los afiliados con retiro programado fallecidos a septiembre de 2019, lo hicieron antes cumplir los 80 años.

Por eso, varias personas han propuesto cambiar la tabla de mortalidad a un número cercano a los 80 años y aplicar un seguro de sobreviviencia en caso de que el jubilado viva más años.

En conversación con EL DÍNAMO, la Asociación Gremial de Asesores Previsionales (Agap) indicó que con el actual sistema es casi seguro que el pensionado fallecerá sin llegar a hacer uso de todos sus ahorros, ya que pasan a sus herederos o a una compañía de seguros, dependiendo el tipo de pensión pactada.

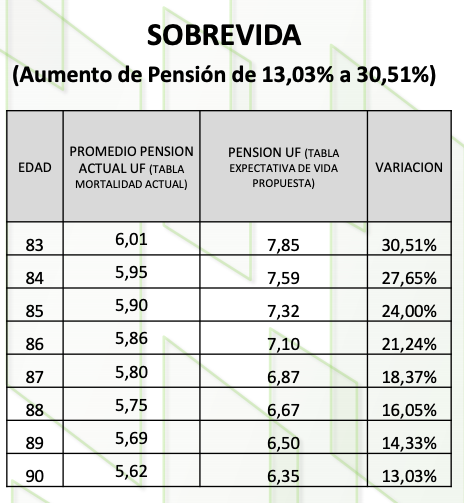

Teniendo en cuenta este escenario, en 2015 -antes de que entrara en vigencia la actual tabla- Agap presentó una propuesta a la Comisión Bravo donde se planteaba modificar el Seguro de Invalidez y Sobreviviencia, incorporando una cobertura de sobrevida.

“Así, se crea un nuevo mercado para las Compañías de Seguros a la vez que los pensionados pueden obtener mejores jubilaciones”, dice el documento, calculando hasta un 30% más de pensión.

*Calculada con Tabla de Mortalidad de 2015

Imagen: Agap